192만 명이 이용한 결제 서비스, 토스 OOOO

digging.stibee.com

Buy Now🛍️ Pay Later👋🏻 지금 사고 다음 달에 낼게요!

안녕하세요😃 구독자 여러분은 BNPL에 대해 들어보셨나요?

오늘은 192만 명이 이용한 결제 서비스 토스 후불결제와 BNPL에 대해 알아보려고 해요.

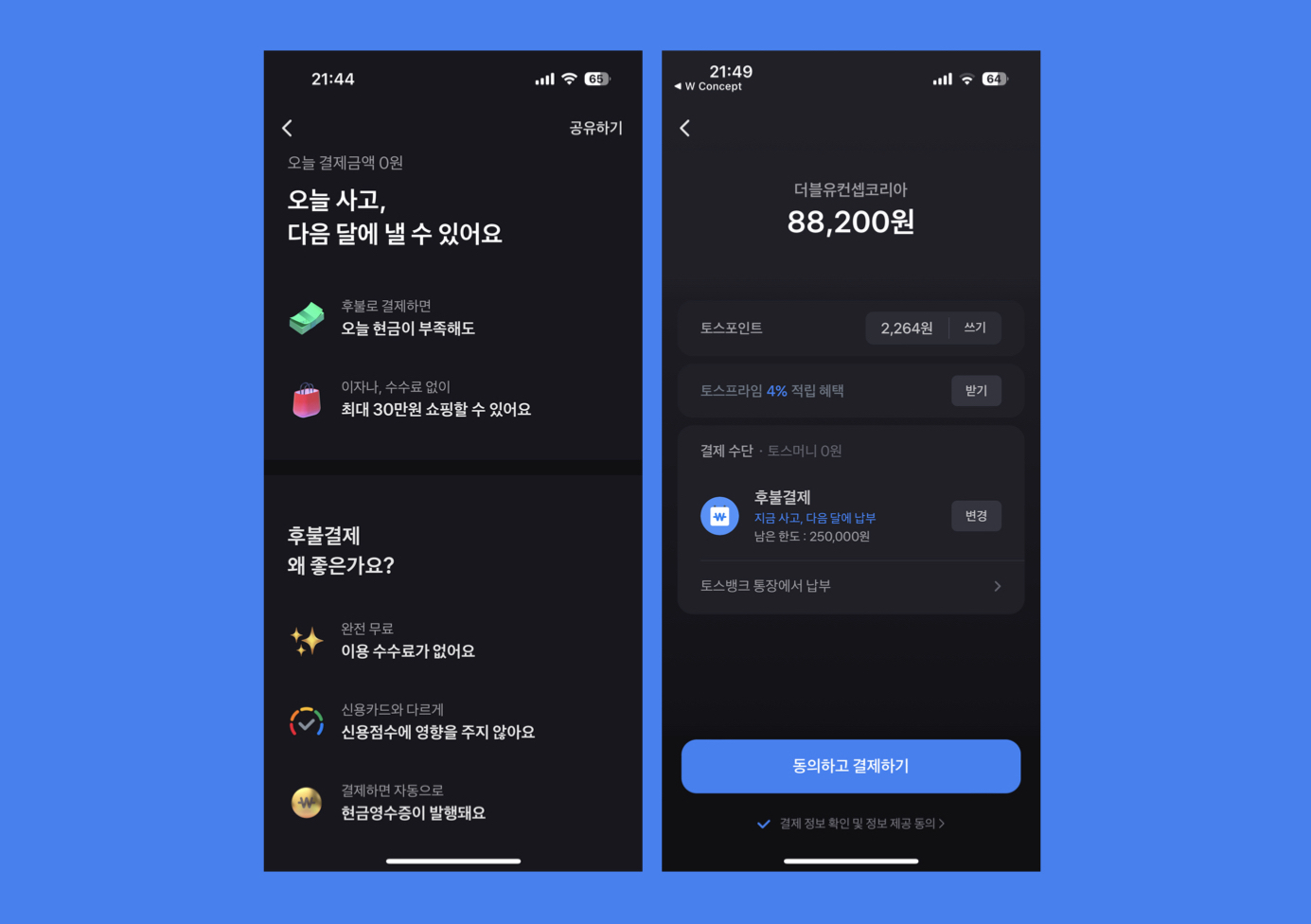

토스 후불결제는 토스페이 제휴 가맹점에서 결제 시, 잔액과 신용카드 없이 토스페이를 통해 후불결제로 먼저 결제하고 나중에 금액을 지불하는 서비스입니다. 이번 달 사용 금액은 다음 달 선택한 납부일에 설정한 납부계좌에서 자동으로 출금되며, 만 19세 이상 토스 사용자라면 누구나 월 최대 30만 원까지 사용 가능해요.

여기까지 살펴보면 마치 최대 30만 원의 한도가 있는 신용카드와 같아 보여요. 그렇다면 신용카드와 다른 점은 무엇일까요? 현금영수증이 발급되지 않는 신용카드와 달리 후불결제는 현금영수증 발급이 가능해요. 또한, 서비스 이용에 따른 별도 수수료나 이자가 부과되지 않으며, 신용점수에 영향을 주지 않아요. 무엇보다 가장 큰 차이점은 신용카드 이용이 어려운 청년, 주부 등 금융거래 이력 부족자(Thin Filer)에게 소액 신용 결제 기회를 제공한다는 점이에요.

국내에서는 토스뿐만 아니라 네이버페이, 카카오페이에서도 후불결제 서비스를 제공하고 있는데요, 네이버페이도 동일하게 월 최대 30만 원까지 사용 가능하며, 카카오페이는 '후불관리'라는 서비스로 교통비에 한하여 월 15만 원까지 사용 가능해요.

해외에서도 BNPL 사례를 찾아볼 수 있었는데요, 사실 BNPL은 해외에서 먼저 주목받았어요. 국내와 달리 해외는 신용카드 카드론이나 현금 서비스와 같은 단기 대출상품이 적기 때문이죠. 또한 신용카드 할부 결제는 고비용이며, 불투명한 상품이라는 인식이 높아요. 이러한 상황에서 BNPL은 좋은 대안 상품이었어요. 대표적으로 미국의 어펌홀딩스, 호주의 애프터페이, 스웨덴의 클라르나 등이 있습니다. 특히 호주의 애프터페이는 호주 전체 인구의 38%가 사용하고 있을 만큼 대중화되었다고 해요.

반면, 국내의 경우 신용카드 보급률이 높아 BNPL에 대한 소비자들의 수요가 많지 않은 편이에요. 상대적으로 신용카드 보급률이 낮고 현금을 주로 이용하는 국가에선 BNPL 시장이 확대될 가능성이 큰데 한국은 구조적으로 쉽지 않은 상황인 거죠.

게다가 23년 3월 말 기준, 네이버페이, 카카오페이, 토스페이의 총 연체액 규모는 445억 원이나 되는데요, 192만 명이 이용 중인 토스의 이 기간 연체율은 5.0%로, 지난해 말 3.48%였던 것과 비교하면 3개월 만에 1.52% 상승했어요. 같은 기간 네이버페이의 연체율은 2.7%로 지난 말보다 0.56% 상승했고, 카카오페이 연체율은 0.51%로 지난 말보다 0.42%나 상승했어요. 보통 연체율이 1% 남짓이어야 안정화되었다고 볼 수 있는데 상당히 불안정한 상황이라고 할 수 있죠. 이처럼 국내에서의 BNPL은 구조적인 문제에서부터 연체율 문제까지 해결해야 할 것들이 많이 남아 있어요.

KB 국민카드도 연내 출시를 목표로 하고 있지만 대내외 여건으로 인해 1년 가까이 서비스 출시를 미루고 있어요. 현대카드 역시 지난해 무신사와 손을 잡고 BNPL 서비스를 내놨지만, 2개월 만에 업데이트를 이유로 서비스를 중단한 이후 재개하지 않고 있는 상황이에요. 금융감독원에 따르면 올해 1분기 기준 신한·삼성·KB국민·현대·롯데·하나·우리 등 7개 카드사의 연체율이 나란히 2%대를 넘어섰다고 해요. 이런 상황 속에서 섣부르게 서비스를 출시하는 것은 무리가 있어 보이죠?

페이사, 카드사에서 득 될 게 없어 보이는 BNPL 서비스를 포기하지 않는 이유는 무엇일까요? 👀

이미 국내 신용카드 보급률은 90%에 달하고 간편결제도 보편화된 상황 속에서 BNPL이 자리 잡기 쉽지 않은 것은 어쩌면 당연해 보입니다. 이미 신용을 전제로 한 금융 시스템은 충분히 발달했기 때문에 BNPL이 그다지 매력적이지 않은 상황인 거죠. 이 말은 즉, 금융 거래 이력이 부족한 ‘씬 파일러’를 위한 서비스는 아직 부족하다는 말로 해석할 수 있어요.

그래서 이들을 공략하기 위해 BNPL이 필요할 수밖에 없고, 지속적으로 서비스를 제공하며 플랫폼을 이용하도록 하여 기존 신용점수 체계 외에 ‘대안신용평가모형’ 개발을 통해 씬 파일러에게까지 대출 등 금융 상품을 연계하기 위한 큰 그림이라고 할 수 있죠.

‘대안신용평가모형’이라 함은 공과금이나 통신요금 같은 비 금융 정보 이력으로 신용점수를 만들어 내는 것인데요, 최근에는 운전이력, 도서 구매, 멤버십 유무, 취미활동, SNS 정보까지도 포함하여 보다 정확한 정보로 새 고객층을 발굴하기 위해 속도를 올리고 있다고 합니다.

'뉴스레터' 카테고리의 다른 글

| 배달비라도 아끼자! 이젠 편의점 픽업하세요. (3) | 2023.11.19 |

|---|---|

| OOOOO 연동하면 스타벅스 기프티콘 증정! (0) | 2023.09.29 |

| VAN과 PG의 차이를 아시나요? (0) | 2023.09.28 |

| 네이버는 내일 도착, 도착보장 (0) | 2023.09.28 |

| 오프라인에서도 쌓이는 혜택, 네이버페이 (0) | 2023.09.28 |